การเลือกใช้รถในธุรกิจมักมาพร้อมคำถามสำคัญว่าระหว่าง “เช่ารถส่วนตัว” หรือ “เช่ารถในนามบริษัท” แบบไหนจะช่วยบริหารจัดการต้นทุนและภาษีได้ดีกว่ากัน?

ในเชิงภาษี การเช่ารถในนามนิติบุคคลถือเป็นกลยุทธ์ที่คุ้มค่ามาก เพราะกฎหมายสรรพากรอนุญาตให้นำค่าเช่ารถยนต์นั่ง (ไม่เกิน 10 ที่นั่ง) มาหักเป็นค่าใช้จ่ายบริษัทได้สูงสุดถึง 36,000 บาท/เดือน (หรือ 432,000 บาท/ปี) ขณะที่การซื้อรถเองสามารถหักค่าเสื่อมราคาได้เพียงปีละ 200,000 บาทเท่านั้น นอกจากนี้ยังช่วยลดภาระด้านงบประมาณ เพราะไม่ต้องใช้เงินก้อนใหญ่ในการดาวน์รถ และไม่ต้องกังวลเรื่องค่าบำรุงรักษา ภาษีประจำปี หรือประกันภัย เนื่องจากผู้ให้บริการจะเป็นผู้ดูแลทั้งหมด

สำหรับเจ้าของธุรกิจที่มองหาความคล่องตัวและต้องการสิทธิประโยชน์ทางภาษีสูงสุด การเลือกตัวเลือก เช่ารถรายเดือน จะช่วยให้การจัดการรถใช้งานในองค์กรเป็นเรื่องง่าย ด้วยแพ็กเกจที่ออกแบบมาเพื่อลดหย่อนภาษีได้เต็มสิทธิ์ พร้อมบริการรถสำรองใช้เพื่อให้ธุรกิจของคุณไม่สะดุดแม้ในวันที่มีการซ่อมบำรุงครับ

ตารางเปรียบเทียบ : ซื้อ/ใช้รถส่วนตัว vs เช่ารถในนามบริษัท (นิติบุคคล )

| หัวข้อเปรียบเทียบ | ซื้อ/ใช้รถส่วนตัว (บุคคลธรรมดา) | เช่ารถในนามบริษัท (นิติบุคคล) |

| การหักภาษีเงินได้ | หักค่าใช้จ่ายไม่ได้ (หากใช้ชื่อบุคคล) | หักค่าเช่าเป็นค่าใช้จ่ายบริษัทได้สูงสุด 36,000 บาท/เดือน (432,000 บาท/ปี) |

| ภาษีมูลค่าเพิ่ม (VAT 7%) | ขอคืนไม่ได้ (ถือเป็นต้นทุน) | นำไปหักภาษีขาย (Input Tax) ได้สูงสุดไม่เกิน 2,520 บาท/เดือน |

| การจัดการเงินก้อน | ต้องใช้เงินก้อนโตเพื่อดาวน์ หรือซื้อสด | ไม่ต้องวางเงินดาวน์ ช่วยรักษาเงินสด (Cash Flow) ไปหมุนเวียนในธุรกิจ |

| ค่าบำรุงรักษา / ยาง / แบตเตอรี่ | เจ้าของรถต้องจ่ายเองทั้งหมด | รวมอยู่ในค่าเช่าแล้ว ผู้ให้บริการเป็นผู้ดูแลทั้งหมด |

| ประกันภัย / ภาษี / พ.ร.บ. | ต้องคอยตามจ่ายและเดินเรื่องเองทุกปี | รวมอยู่ในค่าเช่าแล้ว ไม่ต้องกังวลเรื่องวันหมดอายุ |

| รถสำรองระหว่างซ่อม | ไม่มี (ต้องหาทางแก้ปัญหาเอง) | มีรถสำรองใช้ทันที ธุรกิจไม่สะดุดแม้รถเกิดอุบัติเหตุหรือเข้าศูนย์ |

| ภาระหนี้สินในงบการเงิน | ปรากฏเป็นหนี้ก้อนใหญ่ในงบ (D/E Ratio สูง) | ไม่ถือเป็นหนี้สิน เป็นเพียงค่าใช้จ่ายรายเดือน (Off-Balance Sheet) |

ศึกประชันสิทธิประโยชน์ทางภาษี: หักค่าใช้จ่ายตามจริง vs ค่าเสื่อมราคาแบบจำกัด

ในเชิงบัญชีและภาษีอากร ความแตกต่างระหว่างการเช่ารถในนามบริษัทและการซื้อรถส่วนตัว (หรือซื้อในนามบริษัท) มีความชัดเจนมากในเรื่องของ “เพดานการหักค่าใช้จ่าย” หากคุณเลือก เช่ารถในนามบริษัท กฎหมายสรรพากรอนุญาตให้นำค่าเช่ามาหักเป็นรายจ่ายของบริษัทได้ตามจริงสูงสุดไม่เกิน 36,000 บาทต่อเดือน (สำหรับรถยนต์นั่งไม่เกิน 10 ที่นั่ง) ซึ่งหากคำนวณตลอดทั้งปีจะมียอดหักค่าใช้จ่ายได้สูงถึง 432,000 บาท ส่งผลให้กำไรสุทธิลดลงและเสียภาษีนิติบุคคลน้อยลงอย่างมหาศาล

ในทางกลับกัน หากเป็นการซื้อรถส่วนตัวหรือซื้อในนามบริษัทเพื่อนำมาหักค่าเสื่อมราคา สรรพากรจำกัดมูลค่ารถยนต์ไว้ที่ไม่เกิน 1 ล้านบาท และหักค่าเสื่อมได้เพียงปีละ 200,000 บาท (5 ปี) เท่านั้น ซึ่งหากบริษัทซื้อรถยุโรปราคา 3-4 ล้านบาท ส่วนต่างที่เกินจาก 1 ล้านบาทจะไม่สามารถนำมาลดหย่อนภาษีได้เลย นอกจากนี้ ในส่วนของภาษีมูลค่าเพิ่ม (VAT 7%) จากค่าเช่ารายเดือน บริษัทยังสามารถนำไปหักภาษีขาย (Input Tax) ได้สูงสุด 2,520 บาทต่อเดือน ในขณะที่การใช้รถส่วนตัวจะไม่สามารถจัดการส่วนนี้ได้เลย การเช่าจึงเป็นเครื่องมือ ” Tax Shield ” หรือ การลงทุนในสินทรัพย์ที่จะช่วยให้นักลงทุนจ่ายภาษีน้อยลง ที่ทรงพลังกว่ามากสำหรับผู้ประกอบการ

( ขอบคุณภาพจาก : Canva )

สภาพคล่องทางการเงิน (Cash Flow): การรักษาเงินสดในมือ vs ภาระหนี้สินในงบการเงิน

การบริหารกระแสเงินสดคือหัวใจของธุรกิจ การซื้อรถยนต์ไม่ว่าจะเป็นเงินสดหรือเงินผ่อนในนามบุคคล มักต้องใช้เงินก้อนใหญ่ในการวางเงินดาวน์ (20-30%) ซึ่งดึงเงินออกจากระบบหมุนเวียนของบริษัทโดยเปล่าประโยชน์ แต่สำหรับ การเช่ารถในนามบริษัท มักเริ่มต้นด้วยเงินวางประกันเพียงเล็กน้อยหรือไม่ต้องวางเลย ทำให้บริษัทสามารถนำเงินก้อนที่จะใช้ดาวน์รถไปลงทุนในสต็อกสินค้า ขยายสาขา หรือทำการตลาดที่สร้างผลกำไรกลับคืนมาได้มากกว่าการนำเงินมาจมกับสินทรัพย์ที่มูลค่าลดลงทุกปี (Depreciating Asset)

นอกจากนี้ ในแง่ของงบการเงิน การเช่ารถถือเป็นการเช่าดำเนินงาน (Operating Lease) ซึ่งไม่ต้องบันทึกเป็นหนี้สินก้อนโตในงบแสดงฐานะการเงิน (Off-Balance Sheet) ต่างจากการเช่าซื้อ (Leasing/Hire Purchase) ที่จะทำให้ตัวเลขหนี้สินรวมของบริษัทสูงขึ้น ส่งผลต่ออัตราส่วนหนี้สินต่อทุน (D/E Ratio) ซึ่งอาจกระทบต่อความน่าเชื่อถือเมื่อบริษัทต้องการขอสินเชื่อจากธนาคารเพื่อขยายธุรกิจในอนาคต ดังนั้นการเช่าจึงช่วยให้ “หน้าตางบการเงิน” ดูสะอาดและมีความคล่องตัวในการกู้ยืมเงินทุนมากกว่าการเป็นเจ้าของรถเอง

สรุป

1. การรักษาเงินสดในมือ (Working Capital)

- สภาพคล่องสูงสุด: การเช่ารถไม่ต้องจ่ายเงินดาวน์ก้อนโต (มักเป็น 20-30% ของราคารถ) ทำให้บริษัทมีเงินสดเหลือไปหมุนเวียนในสต็อกสินค้า หรือใช้ขยายโอกาสทางธุรกิจที่สร้างกำไรได้มากกว่า

- ค่าใช้จ่ายคงที่ (Fixed Cost): ค่าเช่ารายเดือนมีความแน่นอน ทำให้วางแผนงบประมาณ (Budgeting) ในแต่ละปีได้แม่นยำ ไม่ต้องเตรียมเงินสำรองสำหรับค่าซ่อมแซมที่คาดเดาไม่ได้

2. ภาระหนี้สินในงบการเงิน (Balance Sheet Impact)

- Off-Balance Sheet: การเช่าดำเนินงาน (Operating Lease) ไม่ถือเป็น “หนี้สิน” ในงบแสดงฐานะการเงิน แต่ถือเป็น “ค่าใช้จ่าย” ในงบกำไรขาดทุน

- รักษา D/E Ratio: เมื่อไม่มีหนี้ก้อนโตจากการซื้อรถปรากฏในงบ อัตราส่วนหนี้สินต่อทุน (D/E Ratio) จะดูดีขึ้น ส่งผลให้บริษัทมีความน่าเชื่อถือสูงเมื่อต้องขอสินเชื่อจากธนาคารเพื่อโปรเจกต์ใหญ่ๆ

3. ความเสี่ยงด้านมูลค่า (Asset Risk)

- สินทรัพย์เสื่อมค่า: รถยนต์คือสินทรัพย์ที่ราคาลดลงทันทีที่ขับออกจากโชว์รูม การเช่าช่วยให้บริษัทไม่ต้องแบกรับความเสี่ยงเรื่อง Resale Value โดยเฉพาะรถที่ใช้งานหนัก อย่างเช่น เช่ารถกระบะ สำหรับงานขนส่งหรือภาคสนาม ที่มูลค่าเสื่อมเร็วกว่ารถเก๋ง

( ขอบคุณภาพจาก : Canva )

ภาระการดูแลและค่าใช้จ่ายแฝง: ความสะดวกแบบ All-inclusive vs ความปวดหัวในการซ่อมบำรุง

จุดตัดที่สำคัญที่สุดของความคุ้มค่าคือ “เวลา” และ “ค่าใช้จ่ายที่มองไม่เห็น” การใช้รถส่วนตัวหมายความว่าคุณต้องแบกรับภาระการดูแลทั้งหมดเอง ไม่ว่าจะเป็นค่าเบี้ยประกันภัยชั้น 1, ค่าภาษีรถยนต์ประจำปี, ค่า พ.ร.บ., และที่หนักที่สุดคือค่าบำรุงรักษาตามระยะทาง (Service) รวมถึงค่าอะไหล่สิ้นเปลืองอย่างยางและแบตเตอรี่ ซึ่งเป็นค่าใช้จ่ายที่ไม่คงที่และคาดการณ์ได้ยาก แต่เมื่อคุณเลือก เช่ารถในนามบริษัท ค่าใช้จ่ายเหล่านี้จะถูกเปลี่ยนจาก “ความไม่แน่นอน” ให้กลายเป็น “ค่าใช้จ่ายคงที่” (Fixed Cost) ที่รวมอยู่ในค่าเช่ารายเดือนหมดแล้ว

สิ่งที่คุ้มค่ากว่าเงินคือ “ความต่อเนื่องของธุรกิจ” หากรถส่วนตัวของคุณเสียหรือเกิดอุบัติเหตุ คุณอาจต้องเสียเวลาจัดการหาอู่ ประสานงานประกัน และที่สำคัญคือไม่มีรถใช้งานระหว่างซ่อม ซึ่งเป็นต้นทุนค่าเสียโอกาสที่ประเมินค่าไม่ได้ แต่บริการเช่ารถในนามบริษัทระดับมืออาชีพอย่าง Exclusive Car Rental จะมีบริการรถทดแทนให้ทันที ทำให้การทำงานของคุณไม่สะดุดแม้แต่วันเดียว สรุปได้ว่าการเช่าไม่เพียงแต่ประหยัดเงินในกระเป๋ามากกว่าผ่านสิทธิประโยชน์ภาษี แต่ยังประหยัด “เวลา” และ “สมอง” ให้ผู้บริหารเอาไปโฟกัสกับการทำกำไรให้ธุรกิจได้อย่างเต็มที่ครับ

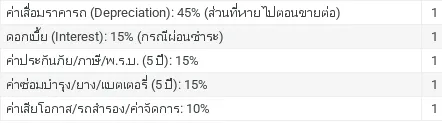

สัดส่วนค่าใช้จ่ายแฝง (โดยประมาณจากราคารถ 1 ล้านบาท)

เช่ารถในนามบริษัท นิยมแบบรายเดือยหรือรายวันมากกว่ากัน ?

1. การเช่าระยะยาว (Long-term Lease): 1 – 5 ปี

นี่คือรูปแบบที่ “นิยมที่สุด” สำหรับนิติบุคคล เนื่องจากเน้นความคุ้มค่าทางภาษีและการบริหารจัดการ

- ระยะเวลายอดฮิต: 3 ปี หรือ 5 ปี

- ทำไมต้องระยะนี้?:

- ภาษี: สอดคล้องกับการหักค่าเสื่อมราคาทางบัญชี และได้รับอัตราค่าเช่ารายเดือนที่ถูกที่สุด

- สภาพรถ: ครบกำหนดสัญญาพอดีกับช่วงที่รถเริ่มเสื่อมสภาพ (ไม่ต้องแบกภาระค่าซ่อมหนักๆ เอง)

- เปลี่ยนรถใหม่: เมื่อจบสัญญา บริษัทสามารถเปลี่ยนรถรุ่นใหม่ล่าสุดได้ทันที ทำให้ภาพลักษณ์องค์กรดูดีอยู่เสมอ

2. การเช่าระยะสั้น (Short-term Rental): 1 วัน – 1 ปี

เหมาะสำหรับโครงการเฉพาะกิจ (Project-based) หรือช่วงที่รอรถใหม่จากศูนย์

- รายเดือน (1-11 เดือน): นิยมใช้สำหรับพนักงานทดลองงาน, ผู้เชี่ยวชาญจากต่างประเทศ หรือโปรเจกต์งานก่อสร้าง/ติดตั้งระบบที่ต้องการ เช่ารถกระบะ สำหรับขนอุปกรณ์หน้างาน

- รายวัน/รายสัปดาห์: ใช้สำหรับรับรองแขกคนสำคัญของบริษัท หรือใช้เดินทางไปสัมมนาต่างจังหวัด

( ขอบคุณภาพจาก : Canva )

สรุปได้ว่าการ เช่ารถในนามบริษัท คือทางเลือกที่ชาญฉลาดกว่าในยุคที่ความคล่องตัวและการบริหารภาษีเป็นหัวใจสำคัญของธุรกิจ เพราะไม่เพียงแต่จะช่วยลดหย่อนภาษีได้สูงสุดถึง 36,000 บาทต่อเดือน แต่ยังช่วยตัดความกังวลด้านการซ่อมบำรุงและรักษาเสถียรภาพของกระแสเงินสดให้บริษัทของคุณเติบโตได้อย่างมั่นคง

หากคุณต้องการรายละเอียดเพิ่มเติมว่าเช่าหรือซื้อแบบไหนคุ้มกว่า สามารถปรึกษาและเลือกชมแพ็กเกจที่ตอบโจทย์นิติบุคคลได้ที่ เช่ารถรายเดือน VS ซื้อรถส่วนตัว ผู้นำบริการเช่ารถที่เข้าใจทุกความต้องการของธุรกิจคุณครับ